开元app

你的位置:开元棋牌官方网站入口 > 开元app > 开元棋牌官网 银行又猛推大额存单, 背后隐敝着更深的高明

开元棋牌官网 银行又猛推大额存单, 背后隐敝着更深的高明

发布日期:2026-05-07 05:10 点击次数:102

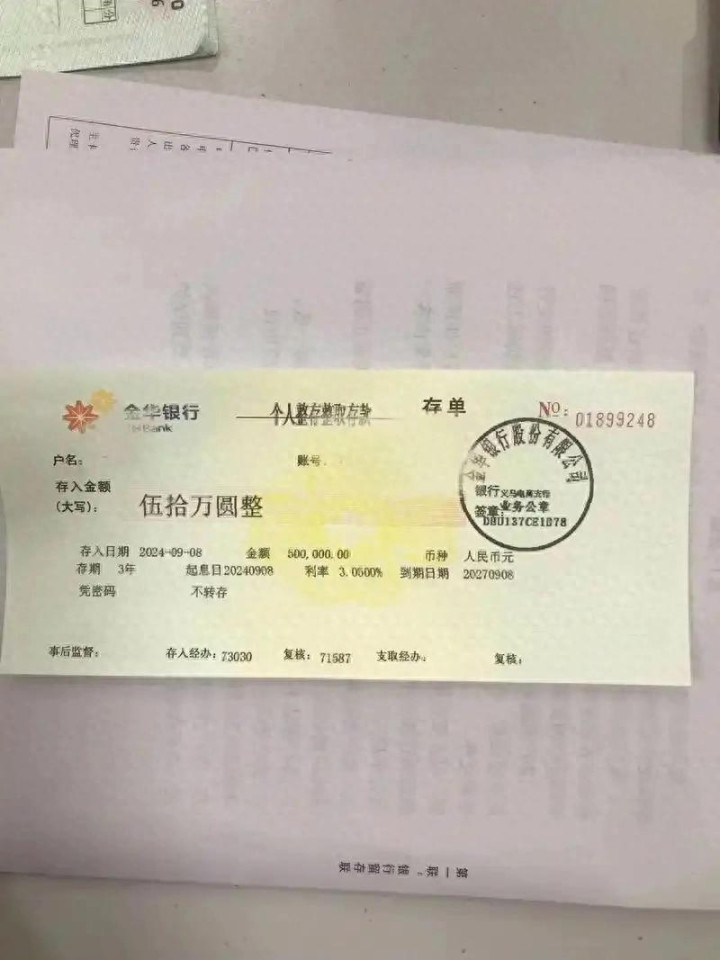

最近大开手机银行,总能刷到城商行、农商行在吆喝大额存单?一年期1.45%,三年期1.9%,以至还有千万起存的企业定制款。名义看,这便是银行抢进款的旧例操作。但要是只看到这一层,你就被快意骗了。这波大额存单的“复燃”,藏着一个比“揽储”更无情的真相,以至不错说,是银行在亲手为我方挖一个“良善的陷坑”。

先从最名义的逻辑提及:2026年有超50万亿中长久进款到期,前两年锁定的高息存单陆续解冻,脚下利率险些腰斩。储户拿着到期的钱,总结就可能去买招待、保障,以至冲进股市。中小银行3月进款流失彰着,大额存单就成了留下客户的“救命稻草”。国有大行早就取消了五年期大额存单,三年期也极其稀有,因为他们不愁进款,愁的是贷不出去。中小银行莫得大行的品牌和网点,只可靠稍高少许的利率抢商场。这套逻辑,听起来严丝合缝。

但问题来了:既然是为了抢进款,为什么银行主推的齐是短期存单?三年期利率压到1.9%,五年期险些绝迹,还纷纷加上“可转让”功能。要是银行果然缺钱,按理说应该拚命锁定长久、表现的资金才对。可他们偏巧反着来——不敢接长钱,只敢要短钱。

这不是清翠,而是怯生生。银行业的净息差一经跌破1.5%的劝诫线,再举高进款利率,便是明摆着的赔本。但怯生生的根源比赔本更深:银行在集体赌一件事——翌日利率还会持续下行。当今要是锁定一笔三年期、五年期的高息欠债,以后贷款利率一朝再降,这些进款就会酿成挂在脖子上的绞索,利息开销刚性不变,贷款收益却沿路走低,每多一笔长钱,就多一份倒挂的风险。是以他们首肯把期限压短,哪怕这批进款来岁就到期、后年还得再行找钱,也比当今被长久高息绑死要安全。

而阿谁“可转让”功能,才是这盘棋里最小巧的一步。名义上是帮储户贬责流动性惊恐——急花钱时无用提前支取、损失全部利息,开元app转给别东说念主就能保住大部分收益。但银行的算盘打得更深:储户之是以徘徊存不存,最大的心结便是“万一要花钱何如办”。一朝这个心结被解开,储户就敢把钱放进来,银行也就能稳住进款领域。更妙的是,“可转让”意味着这笔钱并不会因为急用而澈底流出银行体系,只不外是从一个东说念主的账户换到另一个东说念主的账户,钱还在自家池子里。银行用一个小小的机制,既稳住了储户,又保住了进款,这是典型的“以守为攻”。

但真实的深水区,还不在于银行何如共计储户,而在于这套操作折射出的宏不雅信号,远比名义更让东说念主后背发凉。许多东说念主只看到了银行在抢进款,却没看懂一个更躲闪的转向:银行正在从“吃利差”的交易,暗暗转向“吃作事”的交易。当利差薄到不及以覆盖风险的本事,大额存单就不再是单纯的欠债器用,而酿成了一个“客户进口”——用存单把你引进来,再用招待、保障、基金等中间业务赚你的钱。中小银行之是以敢在存单利率上比大行多给几十个基点,不是因为他们大方,而是因为他们看中的不是这点利差,而是你这个东说念主头进门之后,能卖给你些许别的东西。

是以,这波大额存单的“复燃”,根底不是银行在送福利,也不是简单的进款保卫战。它是一面三棱镜:对储户,是“可转让”的良善锁链;对银行,是“不敢锁长债”的集体惊恐;对商场,是一场对低利率时间的无声臣服。储户觉得拿到了更高的利息,银行觉得稳住了进款,但两边其实同心知肚明——这不外是低利率时间里,一场谁齐不敢刺破的抱团取暖。当银行齐不敢赌长久利率回弹的本事,平日东说念主手里的钱,更不该被短期利率的钓饵牵着走。比起盯着那1.9%的利率开元棋牌官网,真实该念念的,是在利率持续下行的长周期里,你的购买力到底该安放在何处。

开云app在线下载入口下一篇:没有了

备案号:

备案号: